:format(jpg)/f.elconfidencial.com%2Foriginal%2Fe3e%2Ff98%2Fe01%2Fe3ef98e01a22e49b9de3d0f202852ab0.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2Fd70%2F55d%2F688%2Fd7055d688d440bdac1f30cdd374b9b95.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2F74f%2F4cd%2F74c%2F74f4cd74cb8275408ad6049bd293e79d.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2F4bc%2F01b%2F46e%2F4bc01b46e7cea5e11d780b0d6504a546.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2F7e7%2F7c4%2Fb5f%2F7e77c4b5f61c5e62d400e6c778adf19c.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2Ff6f%2F5c2%2F0c2%2Ff6f5c20c2e737209c0ca3aa058b464ad.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2F8e8%2F03b%2F629%2F8e803b62980e7e5fb9a173a2fe9ed446.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2F481%2F22a%2F95d%2F48122a95d4d7a3287a259789742b4e41.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2F656%2F457%2Face%2F656457acedf1489567942e7093ac5b1e.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2F333%2Fd81%2F930%2F333d81930dc140f7ef5df9701e2588eb.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2Feee%2F78e%2Fab3%2Feee78eab3c9dbabf318d84fff44e71ba.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2Ff46%2F307%2F992%2Ff46307992be676f610b292315d4e4e4c.jpg)

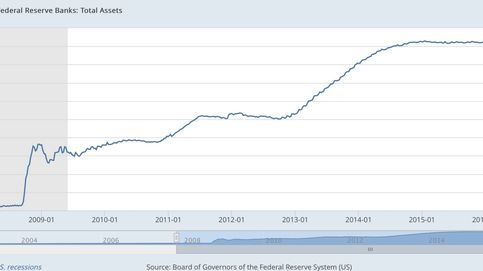

En esta serie de gráficos sobre la economía norteamericana, pretendo plasmar de forma muy visual dónde estamos desde el punto de vista económico y qué puede deparar el futuro. Actualmente, se dan una serie de divergencias entre muchos datos que debemos considerar en todo proceso de inversión. Utilizo siempre Estados Unidos por la consideración de mercado director que ejerce sobre el resto.

Desde el punto de vista del empleo, pese a tener magnitudes buenas, estas se han conseguido a costa de la productividad. Las ventas minoristas, que en un momento de expansión deberían estar mucho mejor, muestran cierta debilidad a considerar. Desde el punto de vista de la inflación (quitando alimentación y energía), se han dado crecimientos del 1,9%.

Esto supone descontar expectativas menores que, junto a un dólar débil, pueden tener un impacto claro sobre la política de la Reserva Federal. El sector inmobiliario también parece no atender a las expectativas y el crecimiento es mucho menor a lo esperado. Por último, desde el punto de vista de crecimiento, se ve cierta debilidad, al no ser capaz de crecer por encima del 2%.