Jueves, 18 de julio de 2013

Jueves, 18 de julio de 2013

Hará poco más de cinco años, un grupo de sesudos economistas me pidió que les validara, desde la óptica de los Ciclos Largos de la Economía (Long Wave Side Economics), su modelo de inversión a Largo Plazo. En ese momento su mayor carencia era que no contemplaban los efectos de la deflación en aquellos proyectos financiados con deuda y, a fin de que pudieran valorar ese riesgo, les presenté un Modelo que hoy traigo a los lectores de El Confidencial, que pienso les será de gran utilidad dándoles una perspectiva de donde están (y estamos todos). De entonces aún conservo un borrador que el lector puede consultar en este enlace: Debt Effort and Monetary Illussion.

El Modelo es muy sencillo (luego lo complicaremos): se trata de un individuo con una renta de unos 500€ que puede soportar una carga financiera inicial de hasta el 50% de su renta, entonces decide que necesita 1.500 € que piensa devolver a 100 € al año durante 15 años. Ese individuo tiene ante sí tres escenarios: uno inflacionario con IPC del 7%; uno des-inflacionario con IPC del 4% y, otro final (que les sonará) con una deflación del 1% (IPC = -1%); estos escenarios coinciden aproximadamente en tiempo y valores IPC con las fases del Ciclo Largo de la Economía. Adicionalmente, se supone que el tipo de interés real será del 3,5% y su renta real aumentará por la productividad un 1% más la inflación correspondiente; supuestos, también, bastante realistas.

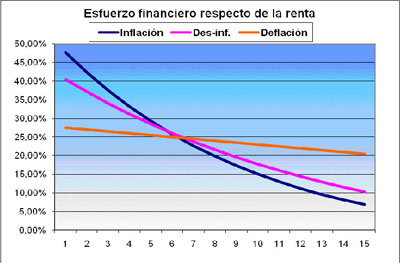

Si llevamos la evolución en el tiempo de este Modelo de simulación del esfuerzo del inversor por su endeudamiento, obtendríamos lo siguiente:

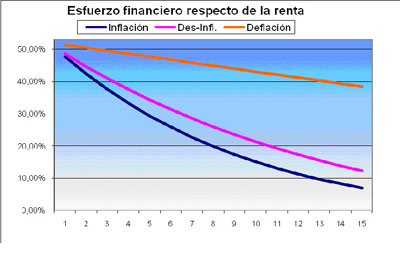

Vemos que, aún siendo un modelo muy sencillo, a partir del sexto año el esfuerzo del escenario deflacionario supera a los otros dos; también entenderemos por qué Bernanke desearía llevar la inflación de su país a cerca del 3%. Sin embargo, la experiencia nos demuestra que la mayoría de los agentes económicos no creen (¿cuestión de Fe?), o no quieren creer, que la deflación pueda darse, o simplemente desconocen que se acerca un cambio de fase del Ciclo Largo o incluso que ya estén en ella. Así nos encontramos que todos se animan a endeudarse; en este caso sería pasar de 1.500 a unos 2.800 , quedando las curvas de esfuerzo de la forma siguiente:

Visto esto, debemos decir, al menos de forma muy breve, lo siguiente:

a) El Índice de Precios afecta la pendiente del esfuerzo financiero. En deflación, el peso la losa casi no varía.

b) Ha de considerarse que ocurren recesiones, que la mayoría de las veces obligan a refinanciaciones que desplazan la curva hacia la derecha y hacia arriba; también que las recesiones suelen ser más largas y más frecuentes durante la fase invernal del Ciclo Largo de la Economía, que es en el que ocurre la Deflación.

c) Obviamente, el IPC no es constante. El lector podrá ver una perspectiva que le he preparado a tal efecto en el siguiente enlace: Escenarios Deflacionarios.

d) Parece de sentido común que esfuerzos cercanos al 50% de la renta tienen un alto riesgo de impago a largo plazo. Esto a nivel macro podría generar lo que se conoce como Espiral Deflacionaria por Endeudamiento, y cuyo esquema les dejo en este enlace: Debt Deflation.

e) Finalmente, Bancos y Cajas tienen suficiente información para calcular el riesgo de su Activo utilizando como base este Modelo, o uno similar. Háganlo.

Termino señalando que el Estado (Central, Autonómico, Diputaciones, Municipios y otros entes, incluida la UE) está técnicamente en situación de burbuja financiera. Recordemos que para que una burbuja exista requiere dos condiciones: una burbuja de crédito y una incorrecta asignación de recursos a largo plazo; esto lo ha explicado de manera soberbia, para el caso español, un excelente economista fiscal que escribe en este medio, me refiero al profesor Centeno y, en concreto, a su artículo: La Imparable burbuja de Deuda. Pero es que además la política del Gobierno Español es deflacionaria y no se trata de volver a comentar lo dicho sobre nuestro Ministro de Deportes, pero por favor, señores del Gobierno (ya sé que no me escucharan), si no tienen ni idea, sean ustedes al menos algo prudentes.

ARTÍCULOS ANTERIORES

30/04/2013

0

0

24/12/2012

0

11/12/2012

0

17/09/2012

3

06/08/2012

0

20/04/2012

6

16/02/2012

8

15/02/2012

1

09/02/2012

6

LA OPINIÓN DE LOS LECTORES

26

COMENTARIOS

26Luis Riestra 15/10/2009 | 22:49

#24 Muchas gracias por su comentario.

No le he leído, al menos no recuerdo su nombre. Pero la realidad es la misma para todos.

Mi interés por la Cultura Marítima viene, aunque no lo crea, de los libros de historia [sí, de historia] de Asimov y reflexiones sobre la Ciencia de Carl Sagan. Luego ha habido interes por temas de Geopolítica y Política Exterior, así como algunas amistades en ese campo como Moisés Naim y su excelente revista Foreign Policy.

La Dimensión Marítima de la Cultura Española es crítica para España en mucho aspectos. No lo duden.

25Luis Riestra 15/10/2009 | 22:41

#22 De todas formas puede Usted ver los cálculos en este enlace: Debt Effort y Monetary Illusion. Están al final, en el apendice del borrador.

Por si hay dudas, cuando digo tipo real de interés [activo] del 3,5%, si la inflación es el 7% he usado 10,5% de interés nominal en los cálculos. Los pagos se hacen al final del período y la renta se actualiza [inflación más productividad]

24sertorivs 15/10/2009 | 22:35

Confieso que fueron algunos foreros los que me llamaron la atención sobre Vd, después le seguí la pista y me sorprendió muy gratemente, sus artículos son muy buenos y fáciles de entender para gente sin apenas formación económica como es mi caso. Siga así.

Me sorprende asimismo como valora y respeta el trabajo de otros colegas y como partiendo de diferentes aproximaciones llegan a las mismas conclusiones. Esto es raro en España. Pero es genial.

Por otra parte me sorprendió el artículo sobre proyección marítima y su importancia que ha escrito Vd y que un forero colgó, me ha parecido que ha leido Vd a Luis de la Sierra.

Un saludo.

23subvencionados 15/10/2009 | 22:23

Enhorabuena al Sr. Riestra por su excelente artículo y por los comentarios posteriores.

El confidencial últimamente está que se sale.

22sisyphos 15/10/2009 | 22:21

El tipo de interés referido es nominal y no real. Sólo en el caso del IPC negativo [-1%] el tipo de interés real anual sería positivo, por lo que el esfuerzo comparativo para repagar la deuda resulta obvio. En los otros dos casos, con IPCs anuales positivos y superiores al interés nominal anual [3'5%], el tipo de interés real es negativo [-0'5% y -3'5% respectivamente]: "la inflación se come la deuda". Algunos números:

[renta bruta + IPC + Productividad] - Amortización deuda - Intereses sobre saldo pendiente = renta líquida

Año 0: 500 - 100 - 52'5 = 347'5 [sin IPC ni productividad, sólo se amortiza capital y se pagan intereses sobre el total de la deuda]

Año I:

525 - 100 - 49 = 376 [IPC al 4%, productividad al 1%, amortización, intereses sobre 1400]

540 - 100 - 49 = 391 [IPC al 7%, resto de variables igual]

500 - 100 - 49 = 351 [IPC al -1% se compensa con la ganancia de productividad, resto de variables igual]

Año II:

551'25 - 100 - 45'5 = 405'75 [525*1'05 - 100 - 1300*1'035]

583'2 - 100 - 45'5 = 437'7

500 - 100 - 45'5 = 354'5

Año III:

578'8125 - 100 - 42 = 436'8125

629'856 - 100 - 42 = 487'856

500 - 100 - 42 = 358

[...]

Se gana incluso con ese -1% de IPC...

Responder

Responder 0

0

DEJA TU COMENTARIO

DEJA TU COMENTARIO

Ediciones Anteriores

Ediciones Anteriores Suscripción al Boletín

Suscripción al Boletín RSS

RSS{kind=link}