Gowex admitió por escrito anomalías contables al MAB, pero burló su control

Se salió con la suya. La disposición de Jenaro Garcia a colaborar con las investigaciones realizadas en 2010 y el respaldo de su auditor bastaron para convencer a los 'policías' del mercado

:format(jpg)/f.elconfidencial.com%2Foriginal%2Fdbb%2Fc78%2F167%2Fdbbc781675772e4a6302368ad39e7dc6.jpg)

Jenaro García tenía esa habilidad. La de reconocer que estaba haciendo algo mal, pero presentándolo de tal modo que su versión prevalecía y contentaba a quienes ponían en duda sus actuaciones o tenían la potestad de hacerlo. El ahora expresidente de Gowex empleó ese recurso en distintas ocasiones, pero nunca con tanto éxito ni tanta relevancia como el otoño de 2010, cuando supo salir al paso de las sospechas sobre su contabilidad que investigaron entonces la Comisión Nacional del Mercado de Valores (CNMV), el Mercado Alternativo Bursátil (MAB) y Ernst & Young (EY).

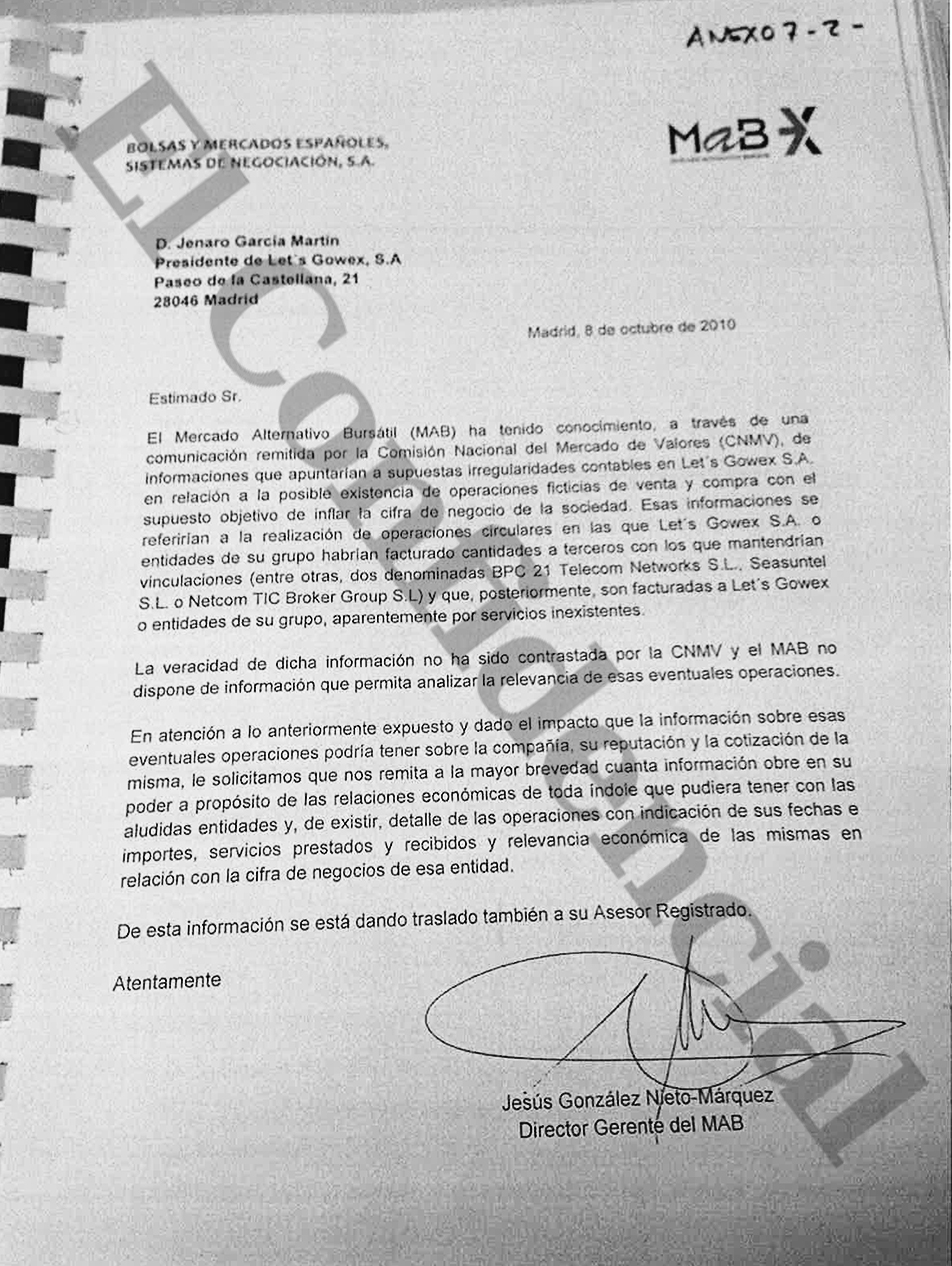

En octubre de 2010, y tras ser avisada por un informe del Servicio de Prevención del Blanqueo de Capitales (Sepblac), la CNMV notificó al MAB que habia tenido conocimiento de la posibilidad de que la compañía de conexiones inalámbricas a Internet estuviera cometiendo irregularidades contables y de que estuviera realizando "operaciones circulares" con empresas como Seasuntel, BPC 21 Telecom Networks y Netcom Tic Broker Group, que en realidad eran empresas pantalla o vinculadas a Gowex y de las que Jenaro se servía para inflar su facturación "aparentemente por servicios inexistentes", citaba la CNMV.

El MAB, a su vez, trasladó a Ernst & Young, cuya función era la de ser asesor registrado de Gowex en el Mercado Alternativo, la misión de investigar si esa información era cierta. Pero no solo eso. Al mismo tiempo, el MAB remitió a Jenaro García la misma carta, el mismo día (8 de octubre) con idéntico contenido pero distinto destinatario, que había remitido a EY. O lo que es lo mismo, no solo notificaba a la empresa de la investigación que se estaba llevando a cabo, sino que le pedía colaboración para saber si en efecto estaba cometiendo alguna irregularidad contable -ver primer documento adjunto-.

Un simple malentendido

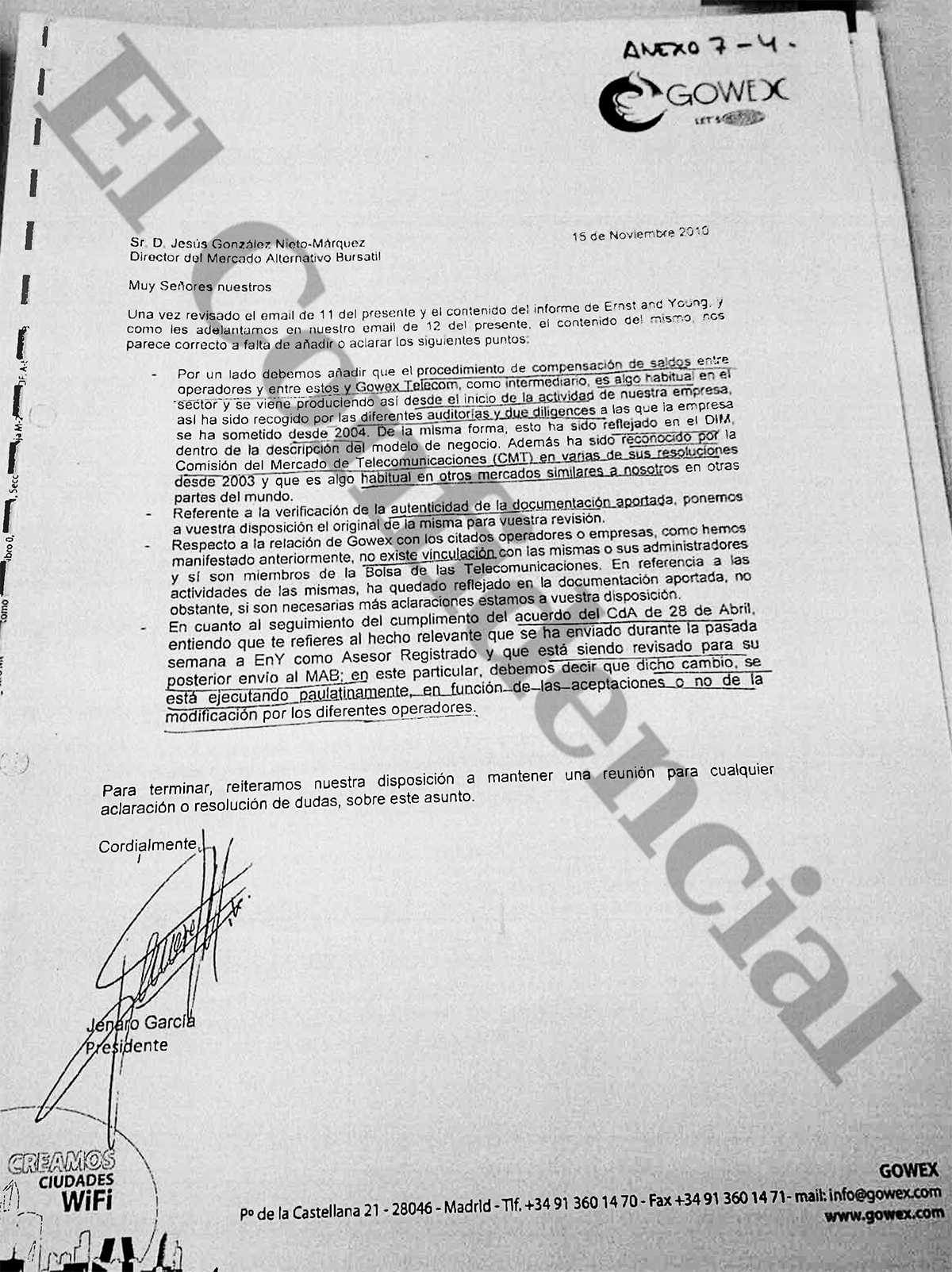

Según consta en la documentación de la que dispone el juez de la Audiencia Nacional encargado del caso Gowex, Santiago Pedraz, y a la que ha tenido acceso El Confidencial, un mes y una semana después, el 15 de noviembre, Jenaro Garcia respondió al MAB con otra carta -ver segundo documento adjunto-. En ella, lógicamente, negaba las acusaciones. Como ha sido constante en su manera de proceder, se mostró totalmente dispuesto a colaborar. "Referente a la verificación de la autenticidad de la documentación aportada, ponemos a vuestra disposición el original de la misma para vuestra revisión", ofrece el entonces presidente y consejero delegado de Gowex. Y pareció bastar con este ofrecimiento, puesto que la CNMV, el MAB y Ernst & Young reconocieron en las distintas cartas que se cruzaron en octubre y noviembre de 2010 que ninguno verificó nada. Bastó con la palabra de Jenaro, reforzada por el visto bueno de su auditor, M&A Auditores.

Ni siquiera levantó sospecha un reconocimiento que Jenaro realiza en su carta y que el asesor registrado recogió igualmente en el informe que envió al MAB. Tenía que ver con un cambio contable que, según relataba el expresidente de Gowex, había aprobado el Consejo de Administración a finales de abril de 2010 -un mes y medio después de salir a bolsa-. El informe de Ernst & Young especifica en qué consiste esa variación: "La Sociedad ha decidido suprimir de la contabilización los importes incluidos en las partidas de ingresos y gastos que provengan de la mera intermediación de la actividad de la Sociedad. Se ha advertido a la Sociedad de la necesidad de notificar el citado cambio de criterio contable, en el caso de llevarse a cabo, como hecho relevante, de conformidad con la Circular 9/2010 del MAB".

Gowex, a su vez, comenta al respecto: "En cuanto al seguimiento del cumplimiento del acuerdo del Consejo de Administración de 28 de abril, entiendo que te refieres al hecho relevante que se ha enviado durante la semana pasada a EY como asesor registrado y que está siendo revisado para su posterior envío al MAB".

¿Terminó viendo la luz ese hecho relevante que debía comunicar al mercado un acuerdo adoptado casi siete meses antes y que modificaba la contabilidad de la empresa? No. Al menos, en el archivo de hechos relevantes de Gowex que registra el MAB no figura ningún hecho relevante dedicado a ese asunto. Hay que esperar a la publicación del avance de los resultados anuales de 2010, que la compañía difunde en marzo de 2011, para ver recogido de forma oficial ese cambio contable, que por tanto no es publicado con un hecho relevante propio, sino dentro de otro dedicado al adelanto de las cuentas del ejercicio anterior.

Que ese hecho relevante anticipado en noviembre no acabara enviándose no levantó las sospechas. Y tampoco lo hizo que el cambio contable anunciado al MAB en noviembre de 2010 se tradujera en una sustancial rebaja de los ingresos recogidos en el negocio de Gowex Telecom en los resultados de ese año. O lo que es lo mismo, tampoco llamó la atención de los reguladores ni del asesor registrado que justo el negocio del que había sospechas, el vinculado con Gowex Telecom y las sociedades mencionadas por la CNMV, registrara un cambio contable que, en esencia, se traducía en rebajar unos ingresos que antes no deberían haberse computado como tales.

En concreto, Gowex admitió que sin ese cambio Gowex Telecom hubiera obtenido unas ventas de 27 millones en 2010, pero que ese cambio redujo esta cifra hasta los 23 millones de euros, por debajo de los 24,1 millones de 2009. Fuentes conocedores de la auténtica actividad del negocio de telecomunicaciones de Gowex aseguran que podría haber puesto las cifras que hubiera querido, porque realmente su actividad era mínima y nada tenía que con los volúmenes ofrecidos por la compañía.

La compañía justificó este cambio para aportar "una mayor claridad y comprensión" a sus cuentas. O lo que es lo mismo, lo vendió a los reguladores y el asesor registrado como una rectificación de una práctica que había venido realizando durante su trayectoria y que ahora, una vez como empresa cotizada, no tenía inconveniente en realizar para aclarar las cosas. Es decir, tuvo el acierto de reducir todo a una especie de malentendido derivado del modo en que se compensaban los saldos, las ventas y las compras entre los operadores de telecomunicaciones y Gowex Telecom. Y fue suficiente.

No era la primera vez que Jenaro maniobraba así. Ya lo había hecho antes, por ejemplo, en 2006, cuando se ofreció a rectificar un malentendido con la Comisión del Mercado de las Telecomunicaciones (CMT). En 2006, su voluntad de colaboración y su capacidad de rectificación le valieron; en 2010, también.

Ni huella de Seasuntel

Pero este no fue el único cambio que registraron las cuentas de Gowex. Hasta 2008, último ejercicio del que se publicó el Informe de Auditoría antes de que la empresa saliera a bolsa, en ese documento se desglosaban los principales clientes de Gowex. Y siempre aparecía como principal comprador y como principal vendedor Seasuntel, así como Netcom Tic Broker.

Desde 2009, cuyas cuentas auditadas se difundieron en el MAB en junio de 2011 junto con las cuentas auditadas de 2010, ya no hay rastro de Seasunel ni de otros clientes concretos. Este hecho no sería relevante si no fuera porque Seasuntel no solo desapareció nominalmente de las cuentas de Gowex, sino que su actividad empresarial quedó interrumpida por completo. El último ejercicio del que depositó cuentas fue en 2007.

"[Seasuntel] carece de realidad económica, ya que según los datos que obran en poder de esta inspección en los ejercicios 2009 a 2013 no tiene personal asalariado y no figuran imputaciones de compras que acrediten la actividad económica desarrollada", confirma un informe realizado por la Agencia Tributaria en 2014, ya con el escándalo destapado, que también está en poder del juez Pedraz. "En conclusión", añade este informe, "esta inspección ha constatado que los clientes Seasuntel SL, Line Informática SL y Panel Consulting SL, son entidades interpuestas en apariencia manejadas por el entorno del grupo Gowex dadas las relaciones personales y comerciales". De nuevo, otro descubrimiento que podría haberse hecho en 2010, pero que llegó cuatro años después.

"Respecto a la relación de Gowex con los citados operadores o empresas, como hemos manifestado anteriormente, no existe vinculación con las mismas o sus administradores (...). En referencia a las actividades de las mismas, ha quedado reflejado en la documentación aportada, no obstante, si son necesarias más aclaraciones estamos a vuestra disposición", seguía ofreciendo Jenaro García en su carta de respuesta al MAB.

Ese era el secreto de su habilidad. Siempre se mostraba dispuesto a colaborar, con lo que rebajaba la intensidad de las sospechas. Pero esas aclaraciones hubieran sido necesarias. Porque un auténtico análisis de las facturas en 2010 hubiera descubierto que eran empresas al servicio de Gowex y hubiera destapado sus "operaciones circulares"; hubiera demostrado la conexión entre Jenaro y los testaferros usados en ellas, como Juan Cañamero o Guadalupe Almeida Figueroa; hubiera puesto de relieve la conexión entre el director financiero de Gowex, Francisco Martínez Marugán, y varias de las empresas que figuraban entre los principales clientes de Gowex. Pero para eso había que analizar y verificar. Es decir, justo lo que nadie hizo.

Jenaro García tenía esa habilidad. La de reconocer que estaba haciendo algo mal, pero presentándolo de tal modo que su versión prevalecía y contentaba a quienes ponían en duda sus actuaciones o tenían la potestad de hacerlo. El ahora expresidente de Gowex empleó ese recurso en distintas ocasiones, pero nunca con tanto éxito ni tanta relevancia como el otoño de 2010, cuando supo salir al paso de las sospechas sobre su contabilidad que investigaron entonces la Comisión Nacional del Mercado de Valores (CNMV), el Mercado Alternativo Bursátil (MAB) y Ernst & Young (EY).

:format(jpg)/f.elconfidencial.com%2Foriginal%2F1f2%2Fc09%2F531%2F1f2c09531bab5415c9ba036297ef5258.jpg)

:format(jpg)/f.elconfidencial.com%2Foriginal%2Fee7%2F2a5%2Fc0c%2Fee72a5c0cbb9d4637e383401e02a2e55.jpg)

{kind=link}

{kind=link}