El Ibex paga con Montoro en impuestos un 22%, dos puntos más que con el PSOE

¿Cuántos impuestos pagan las grandes empresas españolas? El Gobierno reivindica que tributan más con el PP que con el PSOE. Y los datos parecen darle la razón... aunque no sin controversia

"Las empresas del Ibex 35 pagan más impuestos con el Gobierno del Partido Popular (PP)", proclamó el presidente del Gobierno, Mariano Rajoy. "Con el PSOE, las empresas del Ibex pagaban un 3% de impuestos", remachó el portavoz del PP, Rafael Hernando. Estas palabras se escucharon en el reciente debate sobre el estado de la nación y confirmaron que los impuestos que pagan las empresas también entran en la arenapolíticay la campaña electoral. Y claro, semejantes afirmaciones trajeron consigo las correspondientes preguntas. ¿Es cierto que la factura fiscal de las mayores compañías es mayor ahora? ¿De verdad sólo pagaban un 3% antes de 2012?

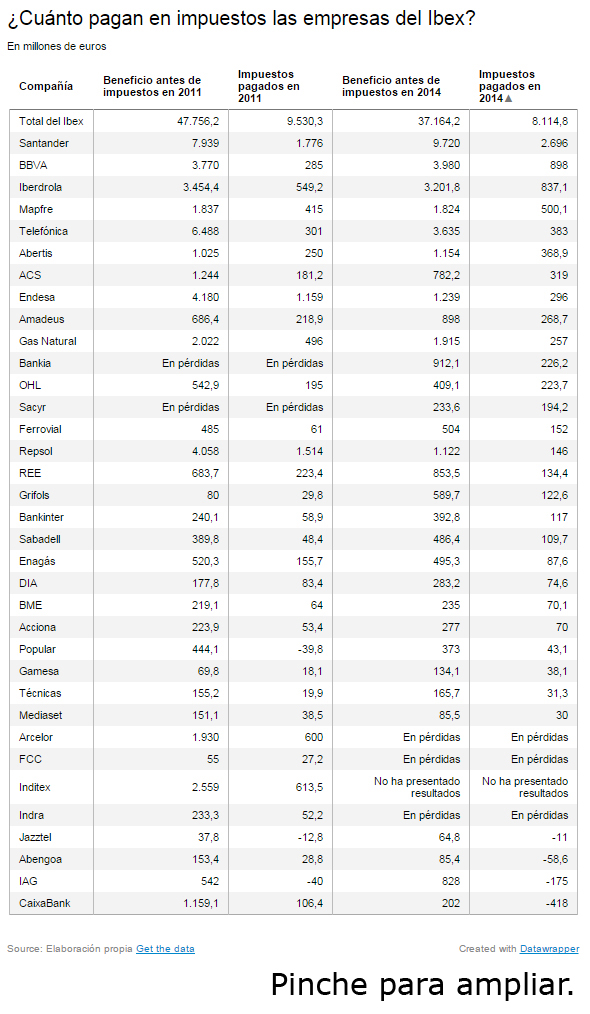

A la primera pregunta, la respuesta es sí... pero no por mucho.Al menos, eso es lo que indican los datos que ofrecen los resultados anuales que acaban de sacar del horno las empresas y los bancos que forman parte del Ibex 35. Tomando las cifras que han presentado, la factura total correspondiente al Impuesto de Sociedades (IS) en 2014 ascendió a 8.115 millones de euros, el 21,8% de su resultado antes de impuestos (RAI), que alcanzó los 37.164,2 millones.En el último año de Gobierno socialista, que corresponde al ejercicio 2011, la factura llegó hasta los 9.530 millones, pero como las ganancias antes de impuestos fueronde 47.756,2 millones, el IS se limitó al 19,9%–ver gráfico que encabeza la noticia–.

Estaevolución gustará en los pasillos del Ministerio capitaneado por Cristóbal Montoro,que nunca ha perdido la oportunidad de subrayar que con el PP las grandes empresas pagan más impuestos que con el PSOE.Eso sí, en ambos casos la tasa efectiva se encuentra por debajo del tipo impositivo en vigor, que tanto en 2011 como en 2014 se situóenel 30% –el tipo para las grandes empresas bajaen 2015 al 28% y en 2016, al 25%, donde ya está el de las pequeñas y medianas empresas (pymes)–.

¿3%? ¿5%? Las cifras de la discordia

Esta referencia al 30% es la que siembra la discordia. Que existe. Y todo indica que siempre existirá. Porque en este terreno desde los inspectores de Hacienda hasta los auditores reconocen que la cuestión tributaria es "muy compleja" en el caso de las compañías y que, de forma clave,"todo está sujeto a la interpretación".

Esta referencia al 30% es la que siembra la discordia. Que existe. Y todo indica que siempre existirá. Porque en este terreno desde los inspectores de Hacienda hasta los auditores reconocen que la cuestión tributaria es "muy compleja" en el caso de las compañías y que, de forma clave,"todo está sujeto a la interpretación".

Sí, aparentemente no debería ser tan complicado. Bastaría con coger lo que ganan las empresas antes de pasar por Hacienda –resultado antes de impuestos–, restar ese 30% –o el tipo impositivo vigente–y ya está.Puesno. Nada de eso. Por el camino existen deducciones, créditos fiscales, amortizacionesy otras particularidades que explican que lamedia de 2011 se limitara al 19,9% y la de 2014, al 21,8%. También explican que haya empresas que paguen por debajo de esa media... o que tributen por encima incluso del 30%.

Pero no queda ahí la cosa. La polémica alcanza su máximo grado si se tiene presente que desde la Agencia Tributaria ha llegado a afirmarse que el tipo efectivo de los grandes grupos españoles se limitó al 3,8% en 2011 –en un primer momento se dijo un 3,5%–. De hecho, este dato fue el que expuso Hernando con su alusión a que "con el PSOE las empresas del Ibex pagaban un 3% de impuestos". Y el que conduce a esa segunda pregunta: ¿de verdad pagaban tan poco? La respuesta es no.

Aunque el Informe Anual de Recaudación Tributaria del año 2011 refleja esa tasa efectiva del 3,8% para los grupos consolidados –ver cuadro sobre la Liquidación del Impuesto sobre Sociedades–, otros expertos afirman la necesidad de tener en cuenta los matices. Ese 3,8% resultade poner en relación los impuestos desembolsados por los grupos consolidados –3.122 millones de euros en 2011–con sus beneficios contables –81.120 millones–. En 2012–último año del que se disponen estos cálculos–esa tasa crece al 5,3% –4.110 millones en impuestos sobre un resultado contable de 77.106–, un dato al que también suele aferrarse el PP.

Aunque estas cifrasincendian el debate con respecto a los pocos impuestos que pagan las grandes empresas, desde las auditoras insisten en los matices. "Esos datos son muy gruesos y se usan como arma arrojadiza, pero no son ciertos", asegura un auditor que prefiere no ser citado. "Los resultados contables vienen de todo el mundo, pero la cuota pagada es sólo nacional, con lo que ese dato tiene trampa, porque se están combinando cifras distintas", añade.

"Cuando una empresa española trae 100 millones de beneficios de otropaís, no es que haya ganado esos 100 millones. Es que esos 100 millones son los que gana tras haber pagado los impuestos en el país de origen. Por eso, cuando llegan a España no generan más impuestos, porque ya han sido pagados. Sin embargo, son incluidos para llegar a esa tasa efectiva del 3,8% o del5,3%, y no debería ser así", asegura otro experto fiscal que, como muestra de la sensibilidad que genera este asunto, también pide no ser identificado.A lo que se refiere este experto es a que existe la exención por doble imposición, con la que los beneficios repatriados que ya han pagado impuestos en otropaís no están sujetos a más impuestos en España –siempre y cuando se ajusten a lo establecido en la Ley del Impuesto sobreSociedades–.

La propia Agencia Tributaria, en sus informes anuales, afina más el punto de mira y ofrece otra tasa efectiva. Esta proviene de relacionar los impuestos pagados con la base imponible, que resulta de depurar los resultados contables al descontar precisamente la exención por doble imposición ola libertad de amortización. En 2011, esa base imponible era de 17.810 millones y en 2012, de 22.659 millones. A partir de estas cifras, esos 3.122 millones y 4.110, respectivamente, conducen a una tasa efectiva que crece hasta el 17,5% en 2011 y el 18,1% en 2012.

Más transparencia

Por tanto, las cifras sobre la tasa impositiva efectiva que pagan las empresasse suceden. Unas superan el 20%, otras se quedan cerca... y las más extremas hablan de datos en torno al 5%. Esta disparidad se manifiesta en el cruce de críticas entre las partes implicadas. Las empresas se quejan de que la Agencia Tributaria agite la polémica al airear esas cifras tan bajas, resultantes decompararlo que pagan en España con el conjunto de su resultado contable; los inspectores denuncian la opacidad y la complejidad con la que las empresas aportan sus datos fiscales y el uso de paraísos fiscales para abaratar la factura aprovechándose de la exención por doble imposición; y los auditores piden una mayor uniformidad en el tratamiento de los datos.

Pero esta controversia, en especial en lo relativo a dónde pagan sus impuestos las compañías,no es exclusiva de la situación española. El deseo de proporcionar más transparencia y unas reglas del juego más claras al pago de impuestos por parte de las empresas ha empujado a la Organización para la Cooperación y el Desarrollo Económico (OCDE) a lanzar el Proyecto BEPS, que pretende conseguir que las empresas grandes paguen impuestos en los países en los que desarrollan su actividad e impedir que se aprovechen del arbitraje fiscal entre los distintos países para tributar donde más les convenga, aunque apenas tengan presencia en esos lugares.

"Las empresas del Ibex 35 pagan más impuestos con el Gobierno del Partido Popular (PP)", proclamó el presidente del Gobierno, Mariano Rajoy. "Con el PSOE, las empresas del Ibex pagaban un 3% de impuestos", remachó el portavoz del PP, Rafael Hernando. Estas palabras se escucharon en el reciente debate sobre el estado de la nación y confirmaron que los impuestos que pagan las empresas también entran en la arenapolíticay la campaña electoral. Y claro, semejantes afirmaciones trajeron consigo las correspondientes preguntas. ¿Es cierto que la factura fiscal de las mayores compañías es mayor ahora? ¿De verdad sólo pagaban un 3% antes de 2012?