Toda la banca mediana entrará en pérdidas con los recortes de valoración que propone Rajoy

La rebaja de valoración de los inmuebles que se ha 'comido' la banca, anunciada por Mariano Rajoy en su discurso de investidura, provocará la entrada en pérdidas

:format(jpg)/f.elconfidencial.com%2Foriginal%2Fcbf%2Fca8%2F3ff%2Fcbfca83ffbc9e3b6bb1a1e0c0115bbba.jpg)

La rebaja de valoración de los inmuebles que se ha 'comido' la banca, anunciada por Mariano Rajoy en su discurso de investidura, provocará la entrada en pérdidas de la práctica totalidad del sector en 2012. Las únicas excepciones serán los dos grandes -Santander y BBVA- gracias a su diversificación internacional, y Bankinter, en este caso por su escasa exposición al ladrillo. Además, alejaría a todos del cumplimiento de los requisitos de capital exigidos por Europa.

El nuevo presidente del Gobierno expresó su intención de forzar a las entidades a poner en el mercado cuanto antes los activos 'vendibles' (promociones terminadas o avanzadas) al precio que sea necesario, y a valorar en sus libros los 'invendibles' (el suelo) de forma realista. En ambos casos, supone asumir unas importantes pérdidas no provisionadas. Actualmente los bancos tienen unos 70.000 millones en adjudicados con una cobertura por provisiones inferior al 25%.

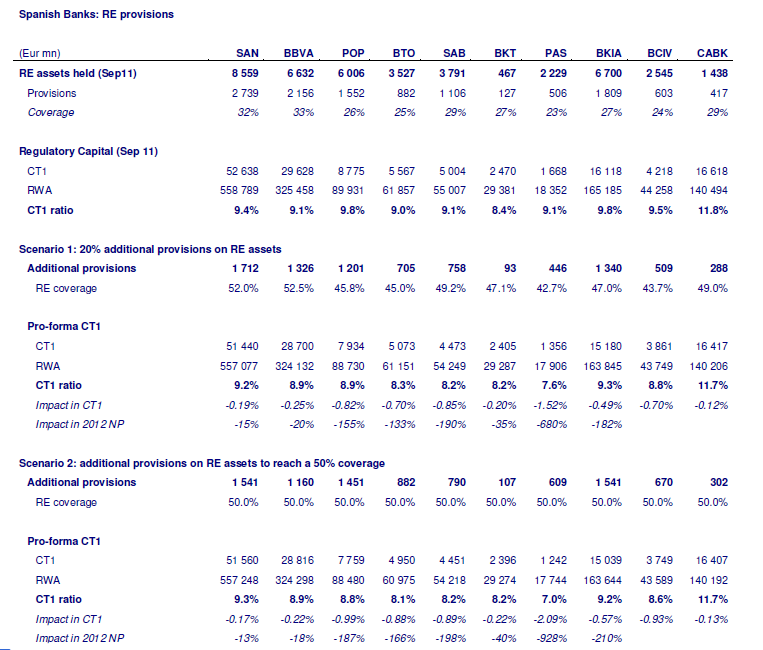

El Ejecutivo no ha decidido aún cuál será el descuento adicional que exigirá a la banca ni si será lineal para todos los activos o distinguirá entre unos y otros. El banco de inversión BPI plantea dos escenarios: el primero sería una rebaja adicional del 20% del valor de estos activos; el segundo supondría elevar las provisiones desde el nivel actual de cada uno hasta el 50%. En ambos casos, se entiende que las entidades deberían provisionar esa pérdida de valor de forma inmediata.

Según las estimaciones de esta firma, el primer caso bastaría para meter a toda la banca mediana en pérdidas el próximo año, ya que su beneficio sufriría un desplome de entre el 133% en el caso de Banesto y el 680% en el del Pastor (ver la tabla adjunta). Santander y BBVA tampoco se irían 'de rositas', sino que sufrirían importantes caídas del 15% y el 20% en su beneficio neto del próximo año.

Lógicamente, este desplome del beneficio supondría unas necesidades adicionales de capital, que irían desde 12 puntos básicos en el caso de CaixaBank hasta 152 puntos básicos en el del Pastor, el gran perjudicado por la medida y recientemente adquirido por el Popular, como es sabido.

Discriminar entre entidades

BPI considera que el segundo escenario "tiene más sentido porque permitiría diferenciar entre los bancos con mayor y menor cobertura de sus activos inmobiliarios". Como se puede ver en la citada tabla, elevar las provisiones desde sus niveles actuales hasta el 50% tendría un impacto menor en las cuentas de los dos grandes: el beneficio de Santander sólo bajaría el 13% y el de BBVA, el 18%. Eso se explica porque son los bancos con mayores niveles de cobertura en la actualidad: el 32% y el 33%, respectivamente.

Ahora bien, a partir de ahí el impacto sería mayor para todo el mundo, con un impacto especialmente acusado en Popular, Banesto y Bankia, como se puede observar en la tabla. No obstante, el gran poerjudicado seguiría siendo el Pastor, donde el desplome del resultado llegaría al 928% si finalmente el Gobierno opta por esta medida.

La alternativa al 'banco malo'

Esta exigencia de recortes de valoración y provisiones adicionales es la alternativa al 'banco malo' que se abre paso en las filas del nuevo Ejecutivo. El nuevo ministro de Economía, Luis de Guindos, se opone a esta figura salvo que se financie con dinero del fondo de rescate europeo (EFSF) o del FMI; y en esos foros es donde está dando la batalla Rajoy para tratar de lograrlo. Pero además, como ha informado en primicia El Confidencial, la solución del banco malo no será factible hasta julio, cuando el gobernador Fernández Ordóñez abandone su cargo.

En vista de estas dificultades, una alternativa razonable para los expertos sería esta obligación de elevar las provisiones sobre la exposición inmobiliaria. Esto ahorraría al Gobierno la necesidad de financiar la adquisición de estos ladrillos, y su esfuerzo -o el del Fondo de Garantía de Depósitos, si se sigue el modelo de la CAM- se limitaría a las inyecciones de capital en aquellas entidades que, como consecuencia, se queden por debajo de los mínimos de capital y sean incapaces de levantarlo en mercado o con venta de activos.

La rebaja de valoración de los inmuebles que se ha 'comido' la banca, anunciada por Mariano Rajoy en su discurso de investidura, provocará la entrada en pérdidas de la práctica totalidad del sector en 2012. Las únicas excepciones serán los dos grandes -Santander y BBVA- gracias a su diversificación internacional, y Bankinter, en este caso por su escasa exposición al ladrillo. Además, alejaría a todos del cumplimiento de los requisitos de capital exigidos por Europa.