La banca nacionalizada deniega 8 de cada 10 créditos, según el BdE

La caída del crédito a empresas y familias, del 10,6% en 2012, tiene un claro culpable: la banca nacionalizada (Bankia, NovaGalicia, CatalunyaCaixa y Banco Valencia), que

:format(jpg)/f.elconfidencial.com%2Foriginal%2Fedd%2F445%2F944%2Fedd445944763a406097d74b5702fa9d3.jpg)

La caída del crédito a empresas y familias, del 10,6% en 2012, tiene un claro culpable: la banca nacionalizada (Bankia, NovaGalicia, CatalunyaCaixa y Banco Valencia), que lejos de utilizar los recursos recibidos para prestarlos, deniega 8 de cada 10 créditos, según el Informe de Estabilidad Financiara publicado este martes por el Banco de España. El principal destino de los fondos es el crédito a las administraciones y la compra de deuda pública, que se dispararon el año pasado. Estas tendencia también se dan en la 'banca sana', pero de forma mucho menos acentuada.

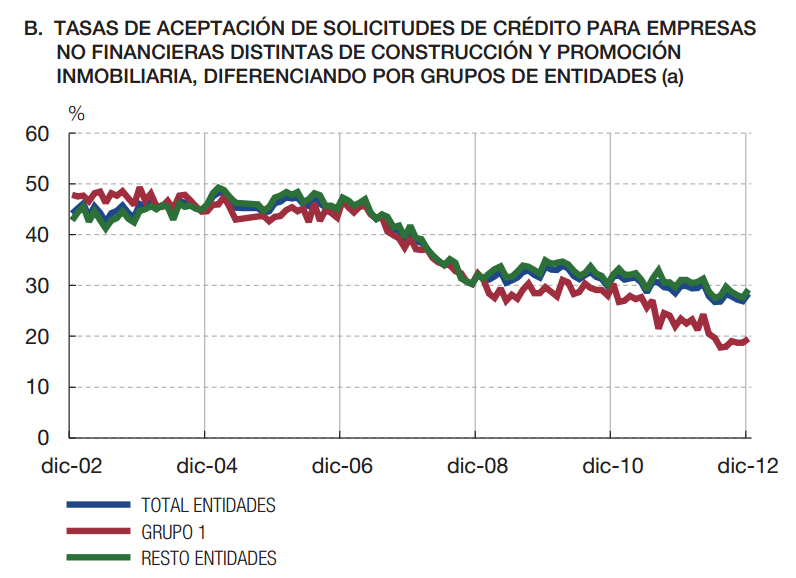

La llamada "tasa de aceptación", es decir, el porcentaje de los préstamos solicitados que se conceden, se ha reducido desde el 45% en 2006 hasta niveles del 30% en la actualidad para el conjunto del sistema. Pero la tendencia es mucho más acusada entre las entidades del Grupo 1 -las nacionalizadas-, donde esta tasa ha bajado de casi el 50% al 20%, e incluso se situó por debajo durante 2012. El propio Banco de España achaca esta situación "en buena medida, a la más difícil situación financiera financiera de las entidades de dicho grupo a lo largo de los últimos ejercicios".

{kind=link}

La fuerte caída del 10,6% del total de crédito está distorsionada por el traspaso a Sareb del crédito promotor de estas entidades, por un importe de unos 55.000 millones. Excluyendo este efecto, el descenso habría sido del 7% en 2012 (el 5,6% excluyendo construcción y promoción); y lo que es más preocupante, en marzo de 2013 la bajada se aceleró hasta el 7,1%. La contracción es generalizada en todos los sectores y tamaños de empresas. Como explicó El Confidencial el sábado, el crédito está volviendo a las pymes (hasta Bankia ha concedido 1.400 millones este año), pero a unos tipos de interés prohibitivos para la mayoría de las empresas.

"Esta reducción del crédito viene explicada por varios factores, cuya separación no es fácil. La coyuntura económica actual implica una reducción en la calidad crediticia de las empresas y de las familias, al tiempo que una menor demanda de fondos debido a las difíciles perspectivas económicas, que explican la caída de la inversión productiva. A ello se añade la necesidad estructural de la economía española de un proceso de desapalancamiento tras un período prolongado de notable aumento del endeudamiento. No obstante, dicho proceso de desapalancamiento habría de ser compatible con el flujo de financiación hacia aquellas actividades productivas rentables", asegura el supervisor.

Ahora bien, para lo que sí hay dinero es para prestárselo a las administraciones públicas y que éstas financien sus abultados déficits. Según el mismo informe, la financiación de las administraciones se disparó el 14,5% el año pasado entre crédito y compra de deuda pública, con lo que su peso en los balances de la banca ha aumentado del 10,3% al 11,8%.

Dentro de este incremento han tenido un papel protagonista precisamente las entidades del Grupo 1, que "modificaron la composición de su balance incrementado la proporción de su financiación procedente del banco central e invirtiendo una mayor parte de su activo en valores de renta fija, incluyendo tanto la deuda pública española como otros bonos con garantía pública", según el informe. Es decir, el famoso carry trade. De esta forma, consiguieron mejorar los márgenes el año pasado pese al descenso de los volúmenes de negocio.

La morosidad seguirá escalando

El Banco de España considera también que la morosidad del sistema financiero español seguirá creciendo este año, tanto en el crédito concedido a familias como a empresas, aunque lo hará a menor ritmo que en 2012 porque existen menos incertidumbres en el mercado, aunque la situación sigue siendo difícil. En 2012, subió el 19,7%, un ritmo muy elevado pero inferior al de 2011 (32,5%) gracias al traspaso de numerosos préstamos morosos de promotores a Sareb. Para las entidades no nacionalizadas, la morosidad creció al 29,3%.

Y lo que es más preocupante, la morosidad hipotecaria -históricamente la más baja- subió un punto porcentual el año pasado hasta el 3,8%. Una situación que es consecuencia del imparable aumento del paro y de la que ya alertaron las cuentas trimestrales de Bankia, que presentan una mora de hipotecas del 8%.

Pese al "difícil" escenario macro que sufre España, lo cierto es que la solvencia de las entidades del sistema ya no está en entredicho, como demostraron las rigurosas pruebas de estrés test realizadas en 2012, dice el informe. En todo caso, recuerda el informe, la situación de los mercados financieros mayoristas sigue estando sujeta a un elevado nivel de incertidumbre.

En cuanto a la cuenta de resultados de las entidades financieras, que cerraron 2012 con las primeras pérdidas conjuntas de su historia (52.889 millones después de impuestos), el informe sostiene que en los próximos trimestres se verá presionada por la situación económica, que lastrará el crédito, al tiempo que la mora y las provisiones crecerán, aunque menos que en 2012.

Por todo ello, concluye el informe, el margen de maniobra con el que cuentan las entidades para hacer frente a los retos que plantea su cuenta de resultados en 2013 es "bastante limitado", lo que les debe llevar a considerar políticas de contención de costes adicionales a la fuerte reestructuración del año pasado. Si no lo hacen, el consiguiente deterioro adicional de los márgenes y de los resultados podría erosionar sus recursos propios, asegura el estudio

La caída del crédito a empresas y familias, del 10,6% en 2012, tiene un claro culpable: la banca nacionalizada (Bankia, NovaGalicia, CatalunyaCaixa y Banco Valencia), que lejos de utilizar los recursos recibidos para prestarlos, deniega 8 de cada 10 créditos, según el Informe de Estabilidad Financiara publicado este martes por el Banco de España. El principal destino de los fondos es el crédito a las administraciones y la compra de deuda pública, que se dispararon el año pasado. Estas tendencia también se dan en la 'banca sana', pero de forma mucho menos acentuada.