Linde se carga el beneficio de la banca española para 2013 con su último 'decretazo'

La nueva normativa de provisiones para los créditos refinanciados aprobada el martes por el Banco de España (el llamado Guindos 3) y adelantada en marzo por

:format(jpg)/f.elconfidencial.com%2Foriginal%2Fdf3%2F5c2%2Fee4%2Fdf35c2ee47c572aaeef47f6e7260917c.jpg)

La nueva normativa de provisiones para los créditos refinanciados aprobada el martes por el Banco de España (el llamado Guindos 3) y adelantada en marzo por El Confidencial tendrá un impacto devastador sobre el sector, puesto que se comerá casi todo el beneficio en España de las entidades, según las primeras estimaciones. Los que mejor resistirán serán los dos grandes, aunque incluso La Caixa sufrirá un duro castigo; en el otro extremo, el peor parado será el Popular. En el lado positivo, no se prevé que sean necesarias nuevas inyecciones de capital -privado o público- por culpa de este endurecimiento, aunque dependerá de cómo se aplique concretamente en cada entidad.

Estas normas (que tienen la forma de "criterios" para interpretar la Circular 4/2004, no una nueva Circular ni un Real Decreto) endurecen la contabilización de las operaciones de reestructuración y refianciación. A partir de ahora, estos créditos deberán ser clasificados como riesgo subestándar salvo excepciones con criterios muy tasados para mantenerse como "normales". Eso significa que tendrán que dotar un 15% de todos esos créditos por término medio. La cuestión es qué parte del crédito que ahora se considera normal pasará a subestándar; cuanto más pase, mayor será el impacto en resultados e incluso puede causar problemas de capital a alguna entidad. Aunque no hay cifras oficiales, todas las estimaciones calculan que la banca española tiene más de 150.000 millones en créditos refinanciados.

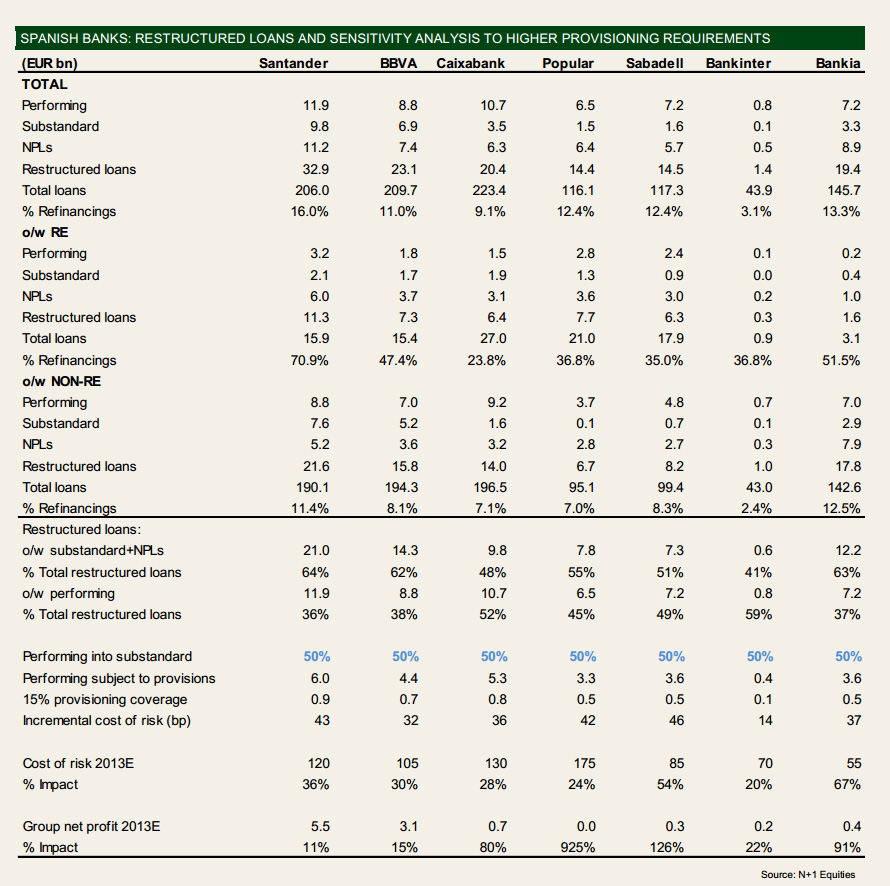

El Banco de España lanza el mensaje de que no hay estimaciones fiables porque se trata de criterios cualitativos, pero que el impacto será "asumible". La firma de análisis N+1 ha hecho la asunción conservadora de que sólo el 50% de los créditos clasificados como normales tienen que pasar a subestándar y ser provisionados al 15%. En ese caso, Santander y BBVA sufrirían una caída de su beneficio este año de entre el 10% y el 15%, lo que puede suponer casi todo lo que ganan en España, mientras que el resto de los bancos cotizados prácticamente se quedarán sin beneficios (siempre y cuando el resto de elementos se mantengan iguales). Asimismo, esta norma significará otro salto en las tasas de morosidad, puesto que las entidades tendrán menos incentivos para prolongar las refinanciaciones incobrables.

Los dos grandes han sido más prudentes

Los bancos medianos no tienen muchos más créditos refinanciados que los grandes: el 3% de su cartera de préstamos en el caso de Bankinter, el 9% en Caixabank, el 11% en BBVA, el 12% en Popular y Sabadell y el 16% en Santander. Por los dos gigantes han sido mucho más conservadores al clasificar estos créditos, ya que sólo el 35%-40% de los refinanciados se consideran normales, frente al 50% como media en las entidades puramente nacionales.

De esta forma, el Popular resulta el más perjudicado por la nueva norma -asumiendo que se pasan a subestándar la mitad de los normales-, que se comerá todo su beneficio de 2013, que se reducirá a cero (el banco que preside Ángel Ron ha ganado 104 millones en el primer trimestre por los extraordinarios y prevé llegar a 500 en el ejercicio). El segundo que sufre un mayor descenso es Sabadell, donde el beneficio se reducirá a 300 millones como mucho, según N+1. (logró 51 hasta marzo todavía con el peso de los Decretos de Guindos). En el caso de Bankia, que obtuvo 72 millones en el trimestre, su beneficio se quedará como mucho en 400 millones, gracias a que el banco que preside José Ignacio Goirigolzarri ha traspasado al banco malo todas las refinanciaciones de crédito promotor.

En tercer lugar está Caixabank, donde el resultado se reducirá a 700 millones (ganó 335 hasta marzo). Bankinter, que consiguió 50,4 millones en el trimestre, no pasará de 200 millones gracias al escaso porcentaje de refinanciados que tiene en balance. Finalmente, el impacto en Santander y BBVA será del 11% y del 15%, respectivamente. Se quedarán en 5.500 millones en el primer caso (1.205 hasta marzo) y 3.100 en el segundo (1.734 en el trimestre por unos fuertes extraordinarios). Esto demuestra la fortaleza de su negocio internacional, que anula el impacto en España. Ninguno de los dos ha dado una cifra de resultados en nuestro país comparable con el resto de entidades.

JP Morgan es más agresivo y parte de que todo el crédito normal pasa a subestándar. En ese caso, y dejando aparte las refinanciaciones relacionadas con el inmobiliario, Bankia perdería 772 millones en 2013, Caixabank 669 millones, y Popular y Sabadell 475 cada uno. Bankinter mantendría un beneficio de 499 millones, mientras que el de BBVA se reduciría a 1.516 y el de Santander, a 1.897.

Adiós a la recuperación de beneficios

Así pues, el impacto esta nueva norma de provisiones será muy duro en todos los casos, aunque no tanto como el efecto devastador que tuvieron los dos Decretos de Guindos que obligaron el año pasado a las entidades a dotar fuertes provisiones para el ladrillo; no obstante, el impacto final dependerá de cuánto crédito normal pase a subestándar (y cuánto subestándar pase a moroso). De cualquier forma, acaba con las expectativas generalizadas de recuperación de los beneficios en 2013 después del horrible 2012 precisamente por culpa de dichos decretos. Y los dividendos de las entidades están en el aire.

Ahora bien, parece que el gobernador del Banco de España, Luis Linde, de acuerdo con la Comisión Europea, ha logrado un equilibrio entre la necesidad de sanear más el sistema financiero y la reticencia de los países centrales a inyectar más dinero en los bancos de los periféricos, como quedó claro en el caso de Chipre.

Según N+1, el mayor efecto positivo de la medida es que "debería llevar a una limpieza definitiva del sistema", algo que los analistas llevan años pidiendo. A juicio de la mayoría, los Decretos de Guindos se quedaron cortos precisamente por dejar fuera los refinanciados (algunos añaden el crédito a pymes e incluso las hipotecas minoristas). BPI añade que servirá para homogeneizar la situación de las distintas entidades, cuyas diferencias es lo que hizo que el sector exigiera unos criterios objetivos para reclasificar los refinanciados. En el lado negativo, las nuevas provisiones frenarán aún más el crédito a las pymes y contrbuirán a elevar los diferenciales de los préstamos que se concedan.

La Comisión Europea pretendía imponer fuertes coberturas sobre los riesgos de la banca que habían quedado fuera de los dos Decretos de Guindos, es decir, los créditos a empresas de otros sectores; en especial, los refinanciados, la conocida como "morosidad oculta", que debía aflorar masivamente. Después de negociar con España, relajó un tanto estas exigencias y permitió que el BdE aplicara una serie de criterios para reclasificar estos préstamos, según adelantó también este diario la semana pasada. No obstante, el analista de JP Morgan Jaime Becerril cree que estamos ante un primer paso al que seguirá una fijación de porcentajes concretos de cobertura para estos préstamos, lo que agravaria aún más el impacto..

La práctica de las refinanciaciones es conocida en el sector como la "patada a seguir", y JP Morgan la denomina "delay and pray" (retrasar y rezar). Es decir, cuando un cliente no puede pagar un préstamo, se le da más tiempo con la esperanza de que en el futuro las cosas le vayan mejor y logre saldar la deuda. Ahora bien, en muchos casos esas esperanzas no tienen ningún fundamento, como evidencia el reciente caso de Reyal Urbis, con lo que lo único que hacen es retrasar lo inevitable: el reconocimiento de que esos créditos son morosos y la consiguiente obligación de provisionarlos.

La nueva normativa de provisiones para los créditos refinanciados aprobada el martes por el Banco de España (el llamado Guindos 3) y adelantada en marzo por El Confidencial tendrá un impacto devastador sobre el sector, puesto que se comerá casi todo el beneficio en España de las entidades, según las primeras estimaciones. Los que mejor resistirán serán los dos grandes, aunque incluso La Caixa sufrirá un duro castigo; en el otro extremo, el peor parado será el Popular. En el lado positivo, no se prevé que sean necesarias nuevas inyecciones de capital -privado o público- por culpa de este endurecimiento, aunque dependerá de cómo se aplique concretamente en cada entidad.